事業承継にはまとまった資金が必要です。ただし融資を受けようにも「貸し手が見つからない」「借りられる金額が少ない」という場合も少なくありません。

そんなときに頼りになるのが信用保証協会。“公的な保証人”となり、融資のサポート役を果たしてくれます。各保証制度の内容や特徴を紹介します。

さまざまな保証制度

信用保証協会は、全国47都道府県にある公的機関。中小企業など事業者の信用リスクを保証することにより、事業者が融資を受けやすくなるようにサポートしてくれます。

お金を借りるのは、あくまで金融機関から。信用保証協会が直接貸してくれるわけではありません。ですが信用保証協会が間に入ることで、「借りやすくなる」「融資金額が増える」といった効果が期待できます。

事業承継に関しては、全国47都道府県の事業者が利用可能で、さまざまなニーズに応える保証制度が用意されています。一つずつ見てみましょう。

※表内の項目は、都道府県によって異なります。代表例として、東京と大阪の例を紹介。ただし記載がない場合は「-」と表示しています。

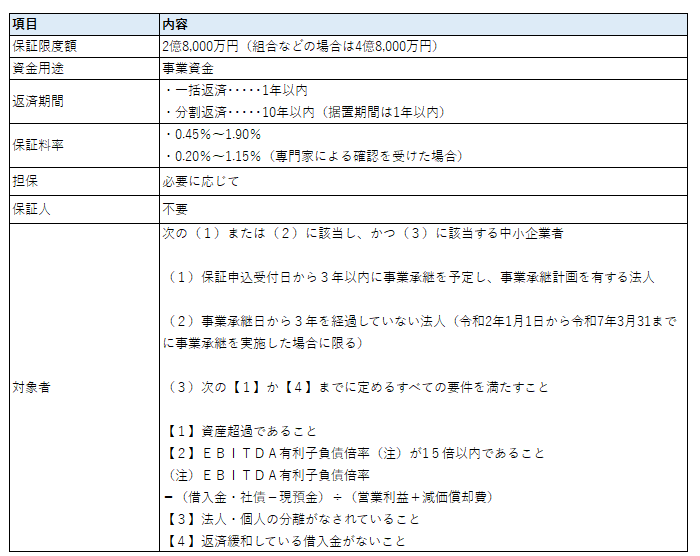

(1)経営者保証がいらない「事業承継特別保証」

事業承継を考えているけれど、経営者保証がネック……そんなときに活用したいのが、経営者保証がいらない「事業承継特別保証」です。

もう一つ着目したいのが、経営者保証コーディネーターによる確認を受けた場合は、信用保証料を大幅に軽減できるという点です。

たとえば通常であれば、保証率は0.45%~1.90%。ところが確認を受けることで0.20%から1.15%に下がります。

たとえば融資額5,000万円、期間10年の場合、保証料は概算で「124万円~523万円」⇒「55万円~316万円」に抑えられるということです。

なお経営者保証コーディネーターとは、国が設置している「事業承継・引継ぎ支援センター」に常駐している専門家のこと。全国47都道府県にあり、事業承継に関する相談を受け付けています。

所在地についてはセンター相談窓口でご確認ください。

持株会社による買収に使える「事業承継サポート保証」

事業承継の際は持株会社をつくり、事業会社の株式を買い取りたい……そんなときに利用できる制度が、持ち株会社による株式取得が可能な「事業承継サポート保証」です。

持株会社を通じて事業承継を行うと、株式の分散を防ぐことができます。さらに節税も期待できることから、近年増えている手法です。

とはいえ株式を買い取るには、まとまった資金が必要。この制度を活用することで、最大2億8,000万円という保証が期待できます。

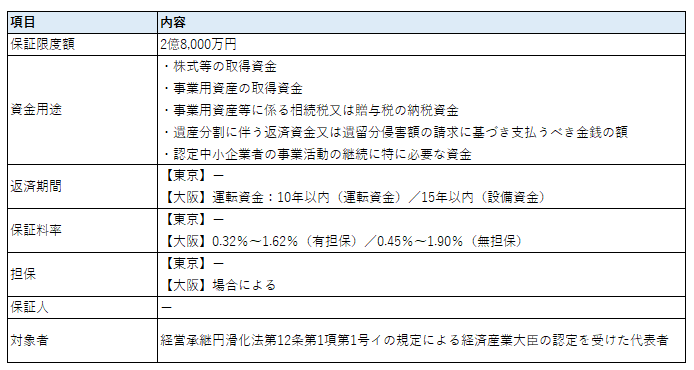

資金用途が幅広い「経営承継関連保証」

事業用資産を取得したい、相続税の資金も必要……そんなときに活用したいのが、資金用途が幅広い「経営承継関連保証」です。

最初に紹介した「事業承継特別保証」は、経営者保証がいらない点が最大の魅力でした。ただし資金用途が事業資金に限られます。

経営承継関連保証は、「議決権を得るための株式を取得したい」「事業譲渡によって事業資産を買いたい」「事業承継に必要な相続税を用意しておきたい」といった、さまざまな用途に使うことができます。

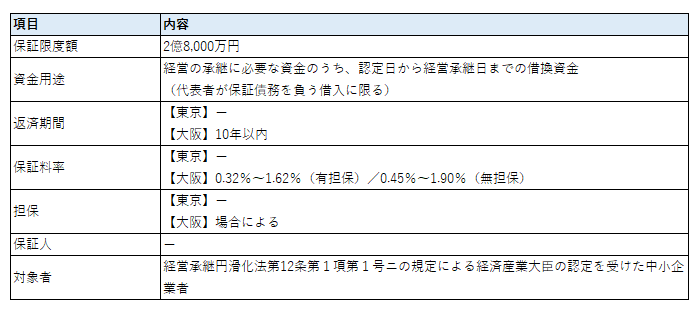

後継者の自社株取得に利用できる「特定経営承継関連保証」

「特定経営承継関連保証」は、後継者である中小企業者の代表者が、株式などを取得するために必要な資金に利用できる保証制度です。

なお対象者の項目に書かれた認定は、次の条件を満たすことで受けることが可能です。

イ 当該中小企業者における代表者の死亡等に起因する経営の承継に伴い、死亡したその代表者(代表者であった者を含む。)又は退任したその代表者の資産のうち当該中小企業者の事業の実施に不可欠なものを取得するために多額の費用を要すること。その他経済産業省令で定める事由が生じているため、当該中小企業者の事業活動の継続に支障が生じていると認められること。

詳しくは、中小企業における経営の承継の円滑化に関する法律(平成二十年法律第三十三号)をご確認ください。

M&A時に使える「経営承継準備関連保証」

M&Aによる事業承継を考えているなら、株式や事業用不動産などを買い取る資金をサポートしてくれる「経営承継準備関連保証」を活用しましょう。

従来、後継者個人による株式購入は、“事業を行っていないこと”を理由に、実質的に信用保証を受けることができない状況でした。ですがこの保証制度では、親族外承継における株式購入費用も対象となります。

脱サラ承継のための「特定経営承継準備関連保証」

従業員をはじめ、事業を営んでいない個人が事業承継を行う……そんなときに使えるのが「特定経営承継準備関連保証」です。

脱サラで事業承継を行う場合は、たとえば「決算書3期分」を提出することができません。こうした場合を考慮し、審査を行ってくれる保証制度と考えられます。

経営者保証不要に切り替える「経営承継借換関連保証」

「経営者保証あり」の借り入れを、「経営者保証なし」の融資に切り替えたい……そんなときに活用できるのが「経営承継借換関連保証」です。

最初に紹介した「事業承継特別保証」と同じく、経営者保証コーディネーターによる確認を受けた場合は、信用保証料を大幅に軽減可能です。

具体的な内容については、「事業承継・引継ぎ支援センター」のセンター相談窓口にてご確認ください。

日本政策金融公庫の融資との違いは?

ここまで見たきたように、信用保証協会の保証制度を利用することで、融資のサポートが受けられます。ただし、信用保証協会が行うのはあくまで「保証」。融資そのものは金融機関から受ける必要があります。

そこで、もう一つの選択肢として考えられるのが、日本政策金融公庫(以下、日本公庫)の事業承継・集約・活性化支援資金。この制度を利用すれば、日本公庫から融資を得ることができます。

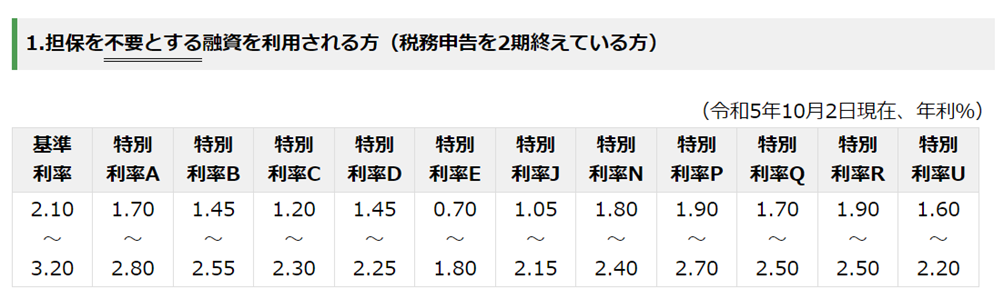

気になる主な条件としては、次の通り。

・上限額・・・・・・・7,200万円

・融資年数・・・・・7年以内(運転資金)/20年以内(設備資金)(※)

・金利・・・・・・・・・基準利率もしくは特別利率A・B

※運転資金と設備資金、どちらも据置期間2年以内。

それぞれの項目に関して、信用保証協会の条件と比較してみましょう。

(1)上限額

上限額は7,200万円です。信用保証協会が2億8,000万円まで保証してくれることを考えると、日本公庫の上限額はやや低く設定されています。

必要な資金の規模に応じて、相談先を検討しましょう。

(2)融資年数

運転資金は最大7年。設備資金は最大20年です。

信用保証協会の場合、設備資金はほとんどが最大15年。日本公庫の融資では20年までOKなのは魅力といえるでしょう。

(3)金利

金利は、基準利率もしくは特別利率A・Bが採用されます。

次表のように、担保を提供する場合には利率が下がります。

保証協会では、金利に保証料が上乗せされます。そのため、保証料がゼロの日本公庫のほうが総合的な事業者負担は小さくなります。

なお上表は、令和5年(2023年)10月2日現在の利率です。最新の情報に関しては、日本政策金融公庫「事業承継・集約・活性化支援資金」ページをご確認ください。

まとめ

信用保証協会は、全国的に事業承継融資の制度を提供しています。自社の立地する都道府県の制度を確認した上で、公庫の利用もテーブルに乗せ、最適な計画を作ることをおすすめします。

気になることがあれば、ウェブサイトからお問い合わせください。