中小企業が金融機関から融資を受ける際に“公的な保証人”となってくれるのが信用保証協会。8千万円までの融資であれば担保もいらず、活用することで事業拡大の足がかりをつかむことができます。

信用保証協会の仕組みや概要、利用するメリットに加えて、注意点なども解説します。

信用保証協会とは?

信用保証協会は、中小企業などが融資を受けやすくなるようにサポートしてくれる公的機関です。

中小企業などが金融機関から資金調達したいと思っても、「信用が十分でない」「担保が用意できない」などの理由から、借りにくいことが多々あります。

そんなときに、いわば“保証人”となり、信用を肩代わりしてくれるのが信用保証協会。その仕組みを信用保証制度といいます。

つまりお金を借りるのは、あくまで金融機関から。信用保証協会が直接貸してくれるわけではありません。信用保証協会が間に入ってくれることで融資がスムーズになるということです。

信用保証協会は原則として、各都道府県に一か所ずつ、さらに4市(横浜市・川崎市・名古屋市・岐阜市)に設けられています。たとえば、東京都には東京信用保証協会があり、大阪府には大阪信用保証協会があるといった具合です。

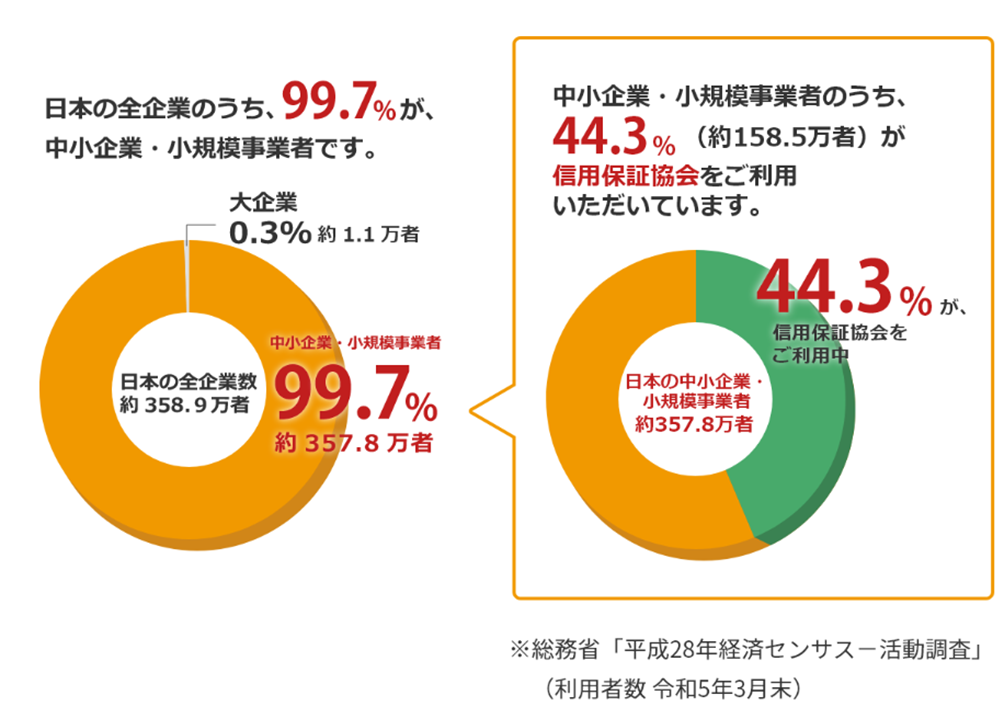

下グラフを見て分かる通り、信用保証協会を利用している中小企業などは実に多く、およそ半数にのぼります。

また、利用企業のおよそ9割は「従業員数が20名以下」の小規模企業です。「うちの会社は無理では?」とためらわず、打診するようにしましょう。

令和5年(2023年)6月9日時点で公開されている公式サイトは以下です。

一般社団法人 全国信用保証協会連合会

近くの信用保証協会は、次のページで検索できます。

お近くの信用保証協会一覧

信用保証協会を利用するメリット

信用保証協会を利用すると、主に次のようなメリットがあります。

(1)担保・保証人の心配が少ない

基本的に担保がなくても利用できます(ただし融資額8千万円まで)。保証人に関しても、個人事業主の場合は原則として不要。法人も、法人代表者以外の連帯保証人を立てる必要がありません。

「自宅を担保に入れなくてはいけないのでは?」「保証人が見つかるだろうか」といった心配をしなくていいのは、大きなメリットといえるでしょう。

(2)長期の借入ができる

信用保証協会の保証があれば、長期間の借入が可能な制度も多数あります。月々の返済額を抑えながら、長期的な視点で事業展開できるのは大きなメリットでしょう。

別記事【最長15年~】長期借入できる!信用保証協会の制度一覧【全国・首都圏・関西圏】もあわせてご覧ください。

(3)融資枠の拡大を図ることができる

信用保証協会の保証付融資は、取引金融機関のプロパー融資との併用も可能です。両方を利用することで融資枠を大きくすることができ、積極的な事業展開ができます。「初回の取引は保証協会を利用して、取引金融機関を広げる」という考え方の事業者もいます。

信用保証協会の仕組み

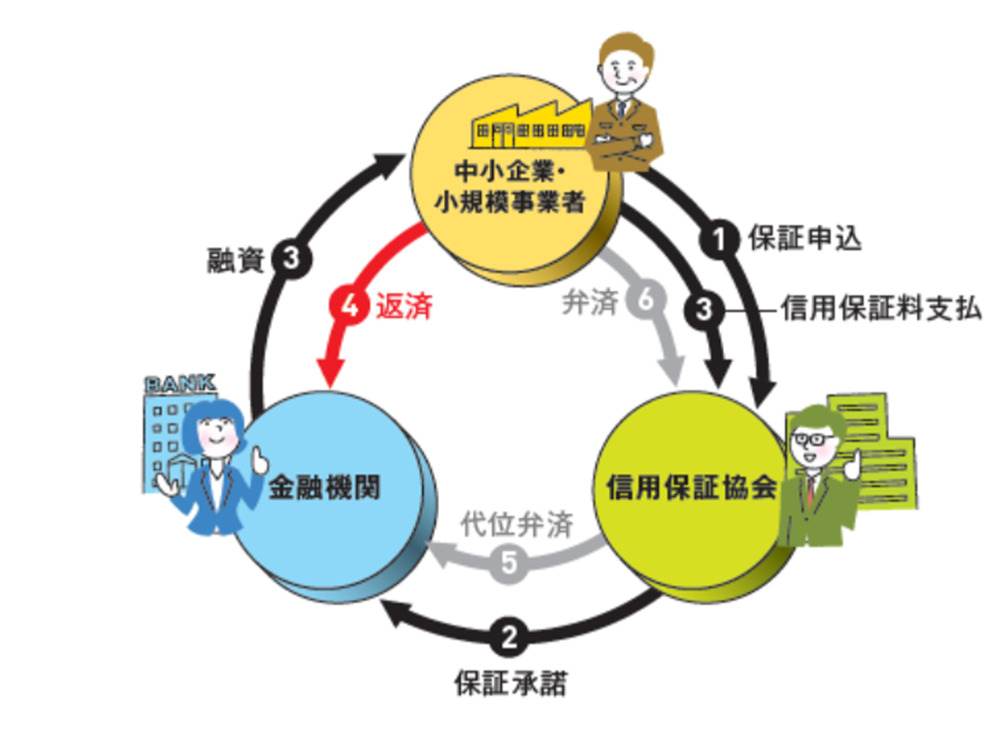

信用保証協会の仕組みは次の通り。このように「中小企業や小規模事業者」「信用保証協会」「金融機関」の三者が当事者となります。

主なポイントは2つ。「信用保証料の支払い」と「代位弁済」(だいいべんさい)です。注意点とあわせて見てみましょう。

ポイント(1)中小企業などは「信用保証料」を支払う

中小企業などは保証を受ける対価として、信用保証協会に信用保証料を支払います。この費用を払うことで、信用保証協会が信用を肩代わりしてくれることになります。

ただし注意したいのが、借入申請時には信用保証協会と金融機関それぞれで審査が必要だということ。そのため信用保証協会の保証を受けられても、金融機関からの融資が100%実行されるとは限りません。

なお信用保証料の目安は、東京信用保証協会「信用保証料簡易シミュレーション」をはじめ、各信用保証協会が用意しているシミュレーションで確認できます。

ポイント(2)信用保証協会は「代位弁済」を行う

対して信用保証協会は、中小企業が金融機関に返済できなくなった際、その返済義務を請け負います。これを代位弁済といいます。

金融機関にとっては、信用保証協会が間に入ることで、貸し倒れになるのを防げるということ。そのためプロパー融資と比べて、中小企業も融資を受けられる可能性が上がるのです。

ただし注意したいのが、代位弁済があっても借入金自体はなくならないという点です。そのため信用保証協会が代位弁済した場合には、信用保証協会からに借入金を返済することになります。

保証協会付きでいくらまで借りられる?

では信用保証協会の保証付融資だと、いくらまで借りられるのでしょうか?

(1)保証限度額は2億8千万円

中小企業の場合、補償限度額は次の通り。

・普通保険・・・・・・・2億円

・無担保保険・・・・・8千万円

これらを合わせた2億8千万円が限度額となります。

(2)特別枠で保証額が増える「別枠保証」

取引先の倒産や自然災害、コロナ禍などでダメージを受けた中小企業を応援するために、セーフティネット保証制度や危機関連保証制度のような特別枠が設けられることがあります。これを「別枠保証」といいます。

たとえばセーフティネット保証制度では下表のように、普通保証として2億円、さらに無担保保証枠として8000万円の保証を受けることができます。

なおこれらの特別枠は、一定の要件を満たした上で、なおかつ事業所の所在地を管轄する市町村長または特別区長の認定を受けた場合に利用可能です。

利用を検討するなら、詳しくは市区町村の窓口にご相談ください。ホームページに関連情報がまとまっている自治体も多数あります。

例:東京都豊島区「セーフティネット保証制度(4号・5号・危機関連)」

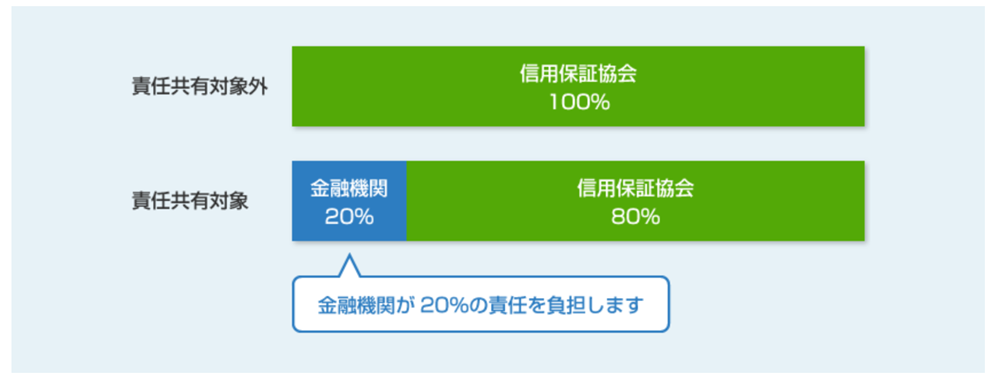

「責任共有制度」と「責任共有対象外」

中小企業にとって頼りになる信用保証協会ですが、「責任共有制度が導入されてから、信用保証協会を使って借りにくくなった」という声を聞いたことがあるかもしれません。

責任共有制度とは、平成19年(2007年)に導入された制度です。この制度が始まる前は、返済不能になった際に信用保証協会が100%責任を負っていました。

ところが現在では「金融機関20%・信用保証協会80%」の割合で責任を共有するという仕組みに変わっています。これを「責任共有制度」といいます。

責任共有制度の導入によって信用保証協会の負担が軽くなり、信用保証料の料率が低くなりました。その一方で、金融機関はリスクが高くなり、審査が厳しくなったという面もあります。

ただし一部の信用保証制度においては、責任共有制度が適用されません。次に挙げた保証制度は対象外となります。

<責任共有制度の対象外となる保証制度>

(1)経営安定関連保証(セーフティネット保証)1号〜4号、6号

(2)災害関係保証

(3)創業関連保証(再挑戦支援保証、スタートアップ創出促進保証制度を含む)

(4)特別小口保険に係る保証

(5)事業再生保証

(6)小口零細企業保証

(7)求償権消滅保証

(8)中堅企業特別保証

(9)東日本大震災復興緊急保証

(10)事業再生計画実施関連保証

(11)危機関連保証

(12)事業再生計画実施関連保証(感染症対応型)

(13)伴走支援型特別保証制度

参考:一般社団法人 全国信用保証協会連合会「全国信用信用保証制度を支えるしくみ」

責任共有制度の対象外ということは、もしもの場合は信用保証協会が100%保証するということ。金融機関にとっては、金利収入は確保できる一方、貸倒れによる損失のリスクがゼロとなるため、積極的に融資したい状況となります。

責任共有制度がつくられた背景には、「どうせ保証協会がリスクを負担するから、適当な審査ですませよう」と金融機関が思うこと(モラルハザード)を防ぐためといった側面があります。

ただし緊急事態への対応や特別の政策的な配慮の対象となる制度は、責任共有の対象外とすることでバランスをとっています。

信用保証協会の保証を受けるには?

信用保証協会を利用する際の申し込みは、主に次の2つのパターンがあります。

(1)借入先の金融機関を経由して申し込む

(2)信用保証協会に直接申し込む

このように主に2つが考えられますが、多いのは(1)の金融機関経由のパターン。近隣の金融機関から、保証協会付融資の提案を受ける形となるケースが多く見られます。

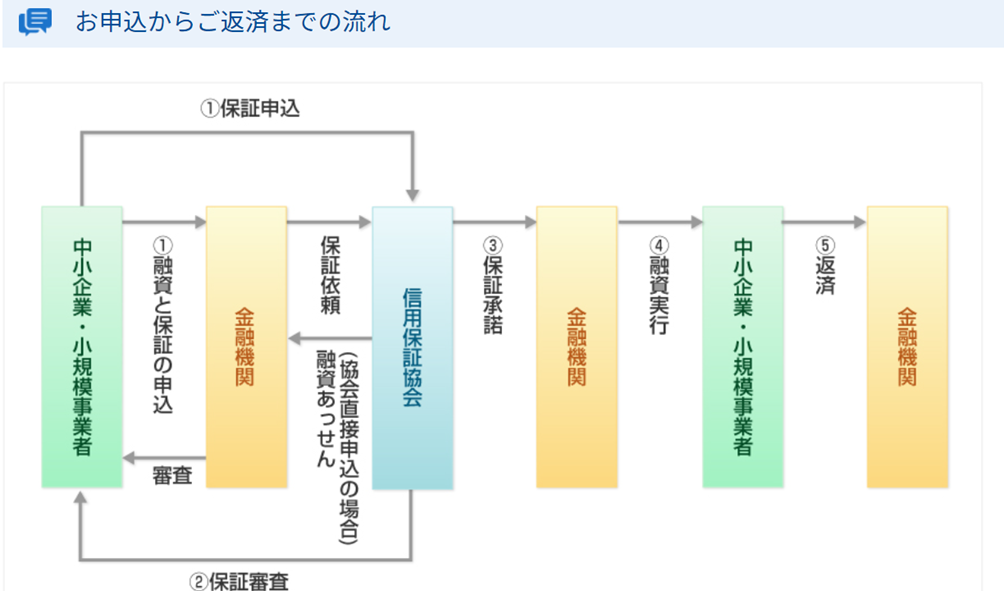

なお信用保証の申し込みから返済までの流れは、次の通りです。

(1)保証の申込

金融機関経由もしくは信用保証協会で申し込みを行います。

(2)保証審査

申込が受け付けられると、信用保証協会において保証審査を行います。審査過程において、訪問や面談を行う場合もあります。

(3)保証承諾

審査の結果、保証が適当だと認められると、金融機関に対して「信用保証書」が発行されます。

(4)融資実行

「信用保証書」に記載された条件に沿って、金融機関から融資が実行されます。金融機関での融資手続き時には、信用保証委託契約書を作成し、信用保証協会に提出。その際に所定の「信用保証料」を金融機関経由で支払います。

(5)返済

返済条件に基づき、金融機関に借入金を返済します。

保証を受けるためには、「借入金の返済ができる事業者である」ということを、信用保証協会と金融機関の両者から認めてもらう必要があります。そのためには第三者が納得できる決算書や確定申告書類を作成しなくてはなりません。必要に応じて専門家のサポートも受けると良いでしょう。

まとめ

保証協会の制度の概要を理解できたでしょうか?保証限度額を温存できる「別枠保証」や金融機関がゼロリスクとなる「責任共有対象外」の制度は通常の保証よりも有利です。活用できる場合には優先的に利用するようにしましょう。また、信頼される決算書類の作成につとめましょう。

気になることがあれば、ウェブサイトからお問い合わせください。