リモートワークの普及により、遠隔地とも協業しやすい時代になりました。こうした時代背景のもと、「事業エリアを広げたい」「取引金融機関を広げたい」と考えているなら、1~2人の「小規模支店」を設置するのも一つの手段として検討しやすくなってきました。

この記事では、小規模支店をつくるメリットや注意点、さらには支店で融資を得るためのポイントを紹介します。

小規模支店を活用する選択肢

事業が順調な経営者なら「支店を設置して事業を拡大したい」と考えるのではないでしょうか。一方、限られた人員で商売をしていると、なかなか地域の拡大までは視野に入らないかも知れません。

支店といっても、ここで取り上げるのは「1~2人」の小規模支店。これぐらいの規模であれば、事務所もワンルームなどでまかなえますし、人件費の負担も軽い状態で設置することができます。

支店を設置すれば進出地域での存在感が上がるため、地元企業しか受注できないような案件も、受注できるようになるかもしれません。

また、企業イメージや人件費という面でも、小規模支店ならではのメリットがあります。

「支店」と「営業所」の違いは?

本社以外に拠点をつくる場合、支店以外に「営業所」という選択肢もあります。

支店と営業所は混同されがちですが、明確な違いがあります。それは「登記が必要かどうか?」という点です。

・営業所・・・・・・・登記しなくても良い。

・支店・・・・・・・・・登記する必要あり。

より気軽に拠点を増やすなら、登記不要の営業所に軍配が上がるでしょう。営業所を設立したら、ウェブサイトや販促資料に記載して、しっかりアピールすることが大切です。

一方で支店の場合、確かに登記の手間はかかります。ですがその分、本社と同じような機能や権限を持てる点が大きな特徴です。

次に説明する通り、「他社と契約を結ぶ」「融資を受ける」といったことを目的に拠点を増やすなら、営業所ではなく支店をつくる必要があるということです。

小規模支店をつくるメリット

小規模支店を設置することで、次のようなメリットが期待できます。

(1)新しい受注につながる

支店を置くと、その地域での存在感が上がるため、ビジネス拡大の足がかりになります。特に不動産業・建設業・士業のような事業は、地域に足がかりのある事業者が選ばれることも多く、支店の設立が有効だと思われます。

(2)異なる賃金水準を設定できる

リモートワークが普及した昨今は、地理的な制約を受けることなく、より広い範囲から人材を採用することが可能です。本社が賃金水準の高い地域にある場合、一部職種のスタッフを、より賃金水準が低い地域で雇うことも可能になります。

(3)エリア内で融資が受けやすくなる

支店登記をすれば、法的に新しい事業所として認められることになります。そのため地方銀行・信用金庫・信用組合など、地域の金融機関から融資を受けやすくなる可能性があります。

ただし、支店を設置するだけでは取引をしてもらえないことも多く、金融機関ごとに定められた様々なハードルを超える必要があります。詳しくはこの記事の最後で説明しますので、ご確認ください。

(4)イメージアップ

こちらはあまり本質的ではありませんが、本社以外に複数拠点を構える事業者は、“成功している事業者”とみなされることも多いものです。支店設置によって、非常に小さいコストで「イメージ」を向上できる側面もあります。

小規模支店をつくる際の注意点

小規模支店をつくる際は、事前に次の内容も把握しておきましょう。

(1)登記費用がかかる

支店を設置するには登記が必要です。本店所在地の法務局(※)で手続きを行い、登録免許税6万円を納めます。登記の期限は、支店設置から原則として2週間以内です。

なお6万円というのは、支店1か所あたりの費用です。もしも複数設置するなら、「6万円×支店数」の納付が必要です。

※令和4年(2022年)9月1日以降、支店の所在地における登記は不要となりました。この変更に伴って、別途9千円かかっていた費用も現在は不要です。

(2)事務所の維持費用が必要

支店をつくると当然ながら、事務所を維持するためのお金がかかります。

通常かかる費用は、事務所賃料や電気代、水道代、ガス代、通信費(電話・インターネット)、これらに加えて従業員の人件費となります。

月々の維持費負担を上回るメリットを確保できるのか、事前にシミュレーションしておくことが大切です。

(3)新たな税金が発生する

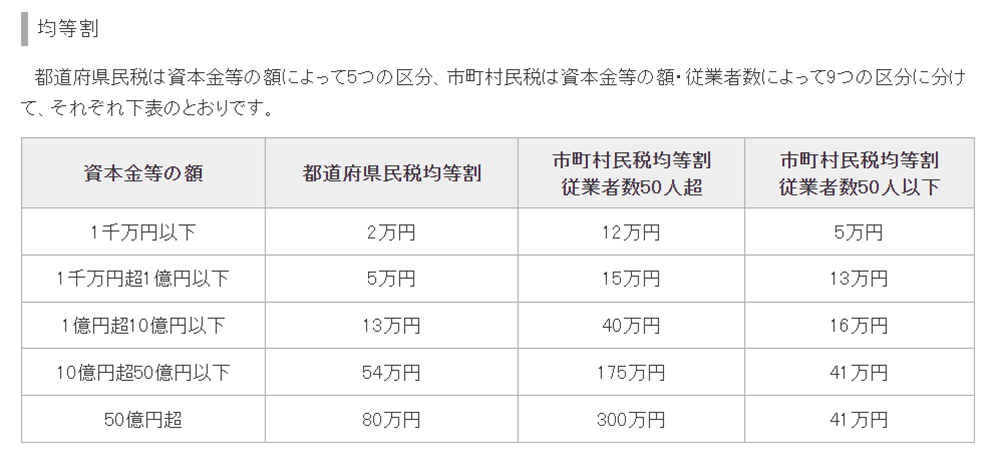

本社と異なる都道府県、もしくは市区町村に支店を出した場合、原則として、それぞれの地方自治体に均等割の納付が必要になります。

均等割とはその名の通り、法人であれば等しく払う義務のある税金のこと。ただし資本金や従業員数によって、金額は次の通り異なります。

たとえば、次のような例で考えてみましょう。

【例1】

・資本金1,000万円・従業員数20人

・本社(東京都豊島区)

・支店(三重県四日市市)を新たに設置

この場合、三重県「県税のページ」と四日市市「法人市民税について」にある通り、

・都道府県民税均等割・・・・・・・・・・2万2千円(※)

・市町村民税均等割・・・・・・・・・・・・5万円

※うち2千円は「みえ森と緑の県民税」

の納税義務が生じます。そのため支店設置により、これらの合計である「7万2千円」を追加で納税することになります。

【例2】

・資本金1,000万円・従業員数20人

・本社(東京都豊島区)

・支店(東京都八王子市)を新たに設置

先ほどの【例1】との違いは、支店の設置先が本社と同じ都内であるということです。

この場合は、都道府県民税分の均等割は増えません。八王子市「法人市民税」にある通り、5万円の市町村民税均等割のみ、新たに納税義務が生じます。

・都道府県民税均等割・・・・・・・・・・追加なし

・市町村民税均等割・・・・・・・・・・・・5万円

つまり支店設置により、5万円を追加で納税するということです。

融資の取引エリア拡大につながる小規模支店は?

小規模支店で金融機関の融資を獲得したい場合、金融機関がOKを出しやすくするために、いくつか押さえておきたいポイントがあります。

たとえば新たな支店を通じて融資を受けるには、「出身地」「配偶者の出身地」「居住歴」「勤務歴」など、代表者の地縁がプラスに働くことも少なくありません。

他にも、次のようなチェックポイントがあり、金融機関によってどこまでを求めるかが異なります。

(1)営業エリア内の支店登記

(2)支店の機能的実態

(3)支店に常駐する役職員の存在

(4)代表者の営業エリア内居住

(5)営業エリア内の本店登記

一つずつ見てみましょう。

(1)営業エリア内の支店登記

特に信用金庫や信用組合は、地域密着型の事業者支援を標榜しています。基本的に営業エリア内に登記済の支店がないと取引は難しいといえるでしょう。

(2)支店の機能的実態

多くの金融機関は、支店の実態を確認するために実地訪問を行います。この際、支店の実態として求められるものは、

・(シェアオフィスなどではない)独立した空間

・テナント表示板

・打ち合わせ用のテーブルと椅子

・複合機

などが挙げられます。

(3)支店に常駐する役職員の存在

金融機関により様々ですが、役員または職員が常駐していることを要件とする場合も多く見られます。

(4)代表者の営業エリア内居住

一部の金融機関は、法人代表者が金融機関の営業エリア内に住んでいることを必須の取引条件としています。この条件はかなりハードルが高く、別法人(子会社等)の設立を検討するほうが現実的かも知れません。

(5)営業エリア内の本店登記

より地域支援色の強い金融機関は、「本店が営業エリア内にないと取引をしない」という方針で経営されている場合もあります。この条件がついてしまうと、支店での取引は不可能です。どうしても必要であれば、別法人(子会社等)の設立を検討する必要が出ます。

まとめ

支店の設立には多くのメリットがある一方、相応のコストもかかります。支店のメリットにピンときたのであれば、ためしに支店を設立してみることも一案です。撤退のコストは限定的である反面、うまく活用できると成功した場合のメリットは青天井となるかもしれません。

気になることがあれば、ウェブサイトからお問い合わせください。