業績好調なのはありがたい、でも株式の評価額が上がって相続税評価時に税金が高くなるのは困る……そんなオーナー経営者の悩み解決につながる手法の一つが、賃貸不動産を活用した節税です。

法人で賃貸用不動産を取得して3年が経過すると、評価額を大幅に下げることができます。その結果、相続税などを低く抑えることが可能です。

3年経つと評価額が下がる!

中小企業においては、会社の株を社長が全部持っているケースが多くなっています。毎期の黒字で利益が蓄積すれば、資産が増えて会社は安定します。でもその一方で、株式の評価額も上がり、相続時に多額の税金がかかってしまいます。

収益を上げつつ株式評価額を抑えたい……そんな相反することを実現するための方法が、賃貸不動産を活用した節税です。

法人が取得した不動産を相続税評価する場合、取得から3年間は時価(取得価額)による評価を行います。ところが相続発生時に、法人による不動産取得から3年超が経過していると、

・建物・・・・・・・・・・・・固定資産税評価額

・土地・・・・・・・・・・・・路線価

で評価を行うことが可能になるのです。

ケースバイケースですが3年経つと、建物の評価は取得時の4~5割に下がることも多くなります。土地に関しても、時価の8割ほどに下がることが多く、しかも賃貸物件であれば、さらに約3割減で評価できるのです。

特に都市部においては土地の時価が路線価を大きく上回る傾向があり、評価額の減少幅が大きくなります。

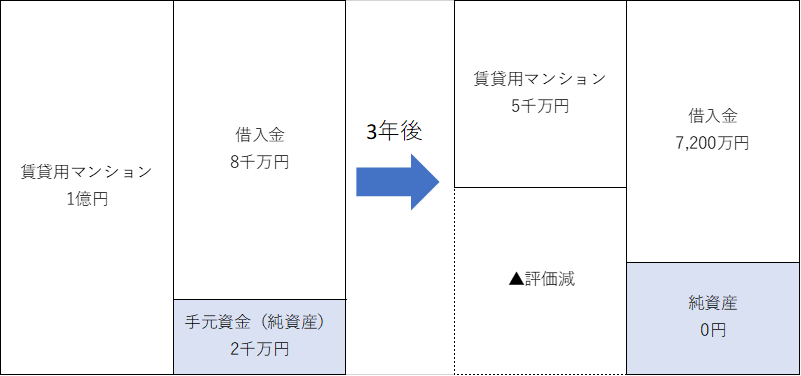

1億円の賃貸用マンションを買うと?

例えば、手元資金2千万円に借入金8千万円を足して、賃貸用マンションを1億円で買ったとしましょう。

では、3年後にはどうなっているでしょうか?

おそらく20年や25年でローンを組むでしょうから、借入金は3年経ってもさほど減っていないはず。仮に800万円返済して、残金7,200万円とします。

一方で、マンションの評価額はぐっと下がっています。例えば1億円で買っても、5千万円ぐらいになっているケースも少なくありません。

すると、5千万円の価値に対して、借入が7,200万円なので、借金の方が多いということになります。図示すると次の通り。

要は不動産だけを見ると「債務超過」となるため、株式評価額を圧縮することができるというわけです。

この手法は、即効性があるわけではありません。ですが時間が経てば、自ずと評価額が下がります。ただし、3年間は有効になりませんし、物件の選定や金融機関との交渉にも時間がかかりますので、早めに着手することが重要です。

まとめ

メイン事業の他に不動産賃貸業をもつことで、3つのメリットが生じます。第一は、安定的な事業で会社全体の経営を安定化させる効果。第二は、いざというときに売却して現金化できる効果。第三は、相続税評価額を下げる効果。本稿では主に、相続税評価額を下げる効果について説明しました。

気になることがあれば、ウェブサイトからお問い合わせください。