会社勤めのサラリーマンには「退職金」がありますが、オーナー社長や個人事業主は自分で積み立てなくてはなりません。その積立制度として活用できるのが、国が運営する「小規模企業共済」です。

この制度は、退職金代わりになるだけではありません。「所得控除」「貸付制度」「退職所得控除」をフル活用すると、節税できてお金も増やせる制度。要件を満たすなら絶対加入すべき商品です。特徴やメリット、注意点を紹介します。

小規模企業共済とは?

小規模企業共済制度とは、「社長や役員を退く」「事業をやめる」ときを見据えて、あらかじめ資金を積み立てておく制度です。

加入できるのは、小規模事業者の社長や役員、個人事業主。加入すると毎月掛金を支払います。そして事業終了時や引退時など、必要なタイミングでまとまったお金が受け取れる仕組みです。

運営しているのは、国の機関である中小機構(正式名称:独立行政法人中小企業基盤整備機構)。60年近い歴史をもつ制度で、最新データ(令和5年3月末現在)では、約162万人が在籍しています。

小規模企業共済制度は、掛金が全額所得控除できるため節税効果が高く、事業資金の借入れも可能。なにより国運営という安心感のある、小規模企業経営者のための制度です。

令和6年(2024年)2月8日時点で公開されている公式サイトは以下です。

小規模企業共済の特徴

主な特徴を3つ紹介します。

(1)掛金は加入後も「増減OK」

月々の掛金は1,000円から7万円まで、500円単位で自由に設定できます。しかも、加入後も増減可能です。

たとえば、上限の7万円からスタートしたけれど、最近売上が落ちて余裕がない……そんなときは3万円に減らすなど、状況に合わせて金額を調整できるので、経営を圧迫しません。

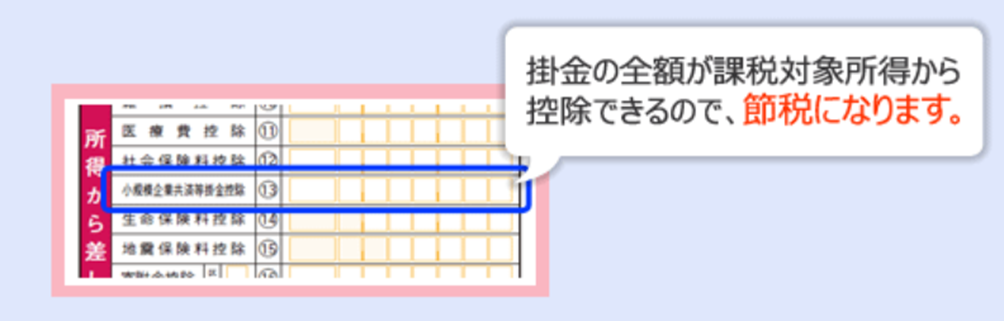

(2)掛金の全額が「所得控除」

小規模企業共済には個人の名義で加入することになるため、掛金の全額が所得控除の対象となり、所得税や住民税の税額が減ります。たとえば月々3万円の掛金を支払っていれば、年間36万円の所得控除が受けられるということです。

最高額の7万円を掛けていれば、年間の所得控除は年間84万円。10年経つと840万円という大きな金額になります。

このように掛金が大きくなればなるほど、そして年数が増えれば増えるほど、期待できる所得控除額が増え、節税効果もアップ。効果の具体的な内容については、後ほど改めて説明します。

(3)低金利の貸付制度を利用できる

事業をしていれば、資金が必要になることも多いでしょう。小規模企業共済に加入していると、貸付制度を利用できます。

1.納付済み掛金の「7~9割」借りられる

借りられる額は、支払った掛金総額の7~9割(納付期間によって異なる)。仮に8割とした場合、「7万円×2年間」掛金を支払い、168万円納付済みの場合、約134万円借りられるということです。

2.貸付の種類が豊富

小規模企業共済の貸付制度は、種類が豊富です。大きく分けると「一般貸付」と、特別な事情がある場合に利用できる「特別貸付」があります。

・一般貸付

・特別貸付

(緊急経営安定貸付け/傷病災害時貸付け/福祉対応貸付け/創業転業時・新規事業展開等貸付け/事業承継貸付け/廃業準備貸付け)

一般貸付の場合、所定の条件を満たすと即日貸付も可能です。ただし貸付が可能になるのは一定期間を経てから。詳しくは後ほど、注意点としてお伝えします。

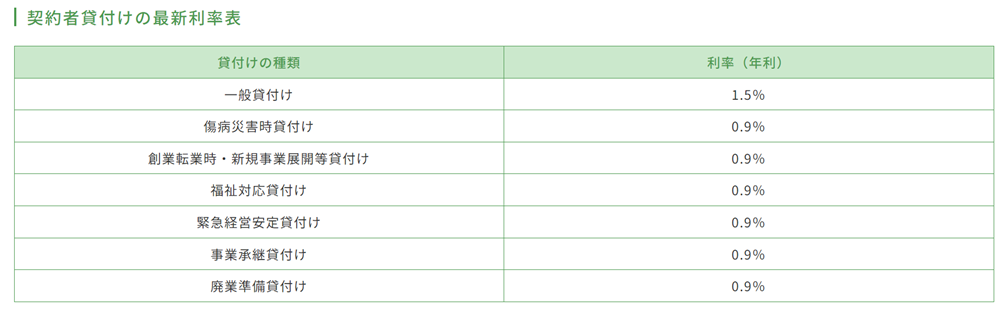

3.金利は「0.9%」「1.5%」

小規模企業共済の貸付制度は、金利が低いのも大きな特徴です。

このように、特別貸付だと0.9%。一般貸付でも1.5%という低金利で資金を借りることができます。一般的な中小企業にとっては、金融機関からの無担保借入よりも大幅に安い金利となります。

小規模企業共済を活用するメリット

続いて主なメリットを紹介します。

(1)節税につながる

小規模企業共済では、掛金全額が所得控除の対象。つまり、支払った掛金は全て経費として扱えるということ。そのため節税になるというのが大きなメリットです。

どれぐらいの節税になるかを調べるには、共済サポートnavi「小規模共済の加入シミュレーション」が便利です。

たとえば加入条件を、次のように仮定します。

・加入期間:40歳0カ月~65歳0カ月(301カ月)

・月額掛金:7万円

・課税所得:600万円

これらの条件を入力すると、所得税や住民税などの額を自動的に計算。次のように「加入するとどれだけ得か?」が一目で分かります。

先ほど仮定した条件の場合、掛金の年額は84万円。それに対して、一年間で約26万円もの節税効果が得られるということです。

ある意味では、“84万円預けておいたら、26万円の利息がついてきた”と捉えることができるのではないでしょうか。仮に金融機関に84万円預けても、利息は数十円。その差は歴然としています。

しかも所得税は累進課税のため、所得が高ければ高いほどさらなる節税効果が期待できます。

というのも、所得税と住民税を合わせた税率は、課税所得が900万円を超える部分につき50%、1,800万を超える部分につき55%にも及ぶため。個人所得が多い方にはたいへんメリットの大きい制度です。

(2)借り続ければ、運用にも回せる

契約者貸付制度の利用によって、節税メリットを得た上で、資金を手元に戻すことができます。さらに、この借入金は、更新して利息(0.9%または1.5%)を払えば、返済する必要はありません。つまり、毎年更新し続ければ、ずっと借りられるということです。しかも掛金の納付額が増えていくにつれて、借りられる金額も増えていきます。

たとえば月額7万円払っていれば、年間で約67万円(8割で計算)借り入れ可能。もう一年経てば、さらに約67万円借りられる計算です。

これらが増えていけば、運用に回すこともできるでしょう。更新のための利息を1.5%払う必要はありますが、それを上回る運用ができれば結果的にはプラス。5%で運用できれば、3.5%お得です。

(3)退職所得控除の優遇で、さらなる節税効果

共済金の受け取りは、「一括」「分割」「一括と分割の併用」の3種類から選べます。多くの場合は、引退時や廃業時などの「一括」を選ぶことでしょう。

一括受取の場合は「退職所得」扱いになります。課税されるものの、税制上の優遇が受けられるのです。

退職金はまとまったお金になるため、納税額が大きくなりがち。そこで税負担が重くなりすぎないように、優遇措置が設けられています。

具体的には、「(退職金-控除額)×1/2」が所得となり、この所得に応じて納税額が決まります。一定額が控除され、さらに1/2となるので、税負担が軽減されるというわけです。

小規模企業共済を活用すれば、所得控除によって毎年の税負担が軽減。しかも、共済金受け取りの際にも優遇措置があるので、Wの節税効果が得られるのです。

なお、共済金がどれぐらい受け取れるかということも、先ほどの共済サポートnavi「小規模共済の加入シミュレーション」を使えば、簡単に試算可能です。気になる方はご確認ください。

小規模企業共済の注意点

メリットが多い小規模企業共済ですが、知っておきたい注意点もあります。

注意点(1)貸付制度はすぐには利用できない

貸付制度の説明として、公式サイトに「簡易迅速に貸付けが受けられる『一般貸付」』」という記載があります。ただし、加入して即借りられるわけではありません。

一般貸付制度を利用するためには「12か月以上の掛金を納付済」「貸付限度額が10万円以上」といった条件を満たすことが必要です。つまり少なくとも、加入から一年はかかるということです。

しかも、“一年経ったらすぐ”というわけではありません。とある取引先では、令和5年(2023年)1月に加入。一般貸付を申し込んだところ、「利用できるのは令和6年(2024年)10月から」と告げられたそうです。

つまりこの事例では、貸付制度が利用できるようになるまで「1年9カ月」かかるということ。貸付制度の活用を考えているなら、事前に運営元に確認することをおすすめします。

注意点(2)会社が大きくなると新規加入できない

この制度は、小規模事業者のために運営されています。そのため従業員数が少ないうちしか加入できません。

事業内容によって人数が異なり、加入要件は「20人以下」もしくは「5人以下」です。

・20人以下

⇒建設業、製造業、運輸業、宿泊、娯楽、不動産、農業、サービス業(宿泊業、娯楽業に限る)

・5人以下

⇒商業(卸売業・小売業)、サービス業(宿泊業、娯楽業を除く)

この人数を超えると、加入できなくなってしまいます。加入を考えているなら早めに申し込みましょう。なお、加入後に従業員数が増えても、そのまま継続可能です。

小規模企業共済の申し込み方法

小規模企業共済に加入するには、「オンライン受付」「窓口受付」の2種類があります。

オンライン受付

従来は窓口受付のみでしたが、令和5年(2023年)9月からオンライン受付もスタートしました。

申込ページでメール登録をすると、URLが送られてきます。そのページを開き、マイナンバーカードを読み込むと登録画面が表示され、入力や証明書類のアップロード、引き落とし口座の登録などが、全てオンライン上で可能です。

詳しくは、共済サポートnavi「小規模企業共済オンライン 加入受付サービス」をご覧ください。

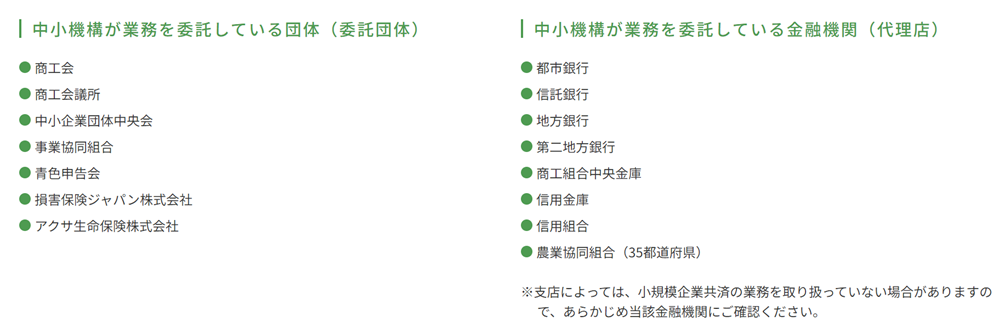

窓口受付

中小機構が業務委託契約を結んでいる団体、または金融機関の窓口で手続きを行います。

なお代理店は毎月更新され、現時点での最新情報は代理店(金融機関)一覧 【令和6年1月10日現在】に掲載されています。申し込みを行う際は、必ず最新データをご確認ください。

なお申し込みを行う際は、書類の用意が必要です。立場や前納の有無などによって、必要書類が変わります。

共済サポートnavi「加入手続き」ページで条件を選択すると、必要な書類が表示されますので、ご確認ください。

まとめ

中小企業共済は、所得控除や退職金控除によって“出ていくお金”を減らすことができ、貸付制度を使うことで“入ってくるお金”も増やせる制度です。そのメリットを最大化するため、できれば掛金は満額の7万円とすることがおすすめです。

支援制度には、申請の要件や定量目標などの細かいルールがあります。きちんと満たすように心がけることが大切です。気になることがあれば、ウェブサイトからお問い合わせください。