補助金や支援制度への応募を検討すると「中小企業」「小規模事業者」などの用語が出てきます。普段は何気なく読み流してしまうかも知れませんが、それぞれ明確な定義があります。

各種の支援制度を使いこなすためにも、用語を正しく理解しておくことが必要です。中小企業と小規模事業者の違いについて解説します。

中小企業と小規模事業者の違い

中小企業と小規模事業者、どちらも“規模の小さな会社”を連想する言葉です。法律上の区分では、小規模事業者の方がさらに規模の小さい事業者とされます。

中小企業と小規模事業者の定義は、中小企業基本法によって、次の通り定められています。

それぞれの詳しい定義について述べる前に、まず確認しておきたいのが表現です。

この表を見ると、中小企業ではなく「中小企業者」、小規模事業者ではなく「小規模企業者」と書かれていることが分かります。

これらは、中小企業基本法における正式な呼び名です。しかし、補助金の制度説明では、正式な名称で表記されていることもあれば、便宜上「中小企業」「小規模事業者」と書かれていることも少なくありません。

そこで、ここから先は、広く使われている「中小企業」「小規模事業者」と表記を統一して、説明を進めていきます。

「中小企業」「小規模事業者」の定義

では、中小企業と小規模事業者の定義を見ていきましょう。

【1】中小企業

中小企業は、

(1)資本金もしくは出資総額がどれだけあるか?

(2)常時使用している従業員が何人いるか?

という条件によって定義されます。

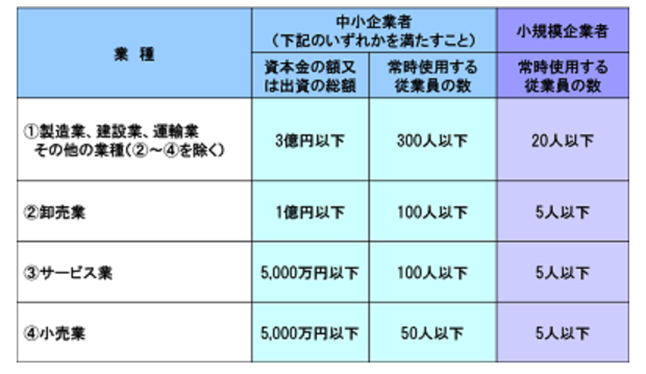

この際、企業を大きく分けて、「製造業その他」「卸売業」「小売業」「サービス業」という4つの業種に分けます。業種によって事業規模が異なる傾向があるため、それぞれの実情に合った判断基準が設けられています。

〈製造業その他〉

「3億円または300人」以下という数字がポイントです。

(1)が3億円以下の会社

(2)が300人以下の会社及び個人

のいずれかを満たす場合、中小企業となります。

〈卸売業〉

「1億円または100人」以下という数字がポイントです。

(1)が1億円以下の会社

(2)が100人以下の会社及び個人

のいずれかを満たす場合、中小企業となります。

〈小売業〉

「5千万円または50人」以下という数字がポイントです。

(1)が5千万円以下の会社

(2)が50人以下の会社及び個人

のいずれかを満たす場合、中小企業となります。

〈サービス業〉

「5千万円または100人」以下という数字がポイントです。

(1)が5千万円以下の会社

(2)が100人以下の会社及び個人

のいずれかを満たす場合、中小企業となります。

なお、ここに挙げた定義は、あくまで原則です。制度によっては、中小企業の範囲や業種の区分が異なることもありますので、注意が必要です。

【2】小規模事業者

小規模事業者の定義には、資本金や出資総額に関する基準はありません。あるのは「従業員数」に関する基準のみです。

常時使用する従業員の数が20人(商業またはサービス業は5人)以下の場合、小規模事業者となります。

・製造業その他・・・・・・・・・・従業員20人以下

・商業・サービス業・・・・・・従業員 5人以下

※「商業」とは、卸売業・小売業のこと。

なお、20人ないし5人より少なければ小規模企業者となるので、個人事業者も小規模企業者に含まれます。

見分ける上での注意点

自社が中小企業なのか小規模事業者なのかを知る上で、いくつか知っておきたい注意点があります。

■注意(1)業種を正しく見極める

中小企業と小規模事業者の定義は、業種によって異なります。自社の業種が何に当たるのか、正しく判断することが大切です。迷った場合は、次の2段階で確認してください。

(1)まずは「日本標準産業分類」をチェック

総務省の「日本標準産業分類」を見て、どの分類に当てはまるかを調べます。

日本標準産業分類とは、全ての経済活動を分類したもの。「製造業」「卸売業,小売業」「宿泊業,飲食サービス業」といった項目が並んでいますので、当てはまりそうな項目をクリックしてみてください。より細かい分類や説明などが表示されます。

(2)対応表で、該当する業種を確認

続いて、日本標準産業分類と中小企業基本法上の類型との対応表を開き、自社がどの業種に該当するのかを確認します。「製造業等」に振り分けられる業種が意外と多いことは要注意です。

なお、複数業種の事業を展開している場合、「主たる事業」に該当する業種で判断されます。「主たる事業」を判定するにあたって基準となるのは、その企業の事業活動の状況です。

例えば基準となるのは、事業種類別の従業員数や営業収益の割合など。その他にも、様々な角度から総合的に判断し、決定します。

■注意(2)「資本金もしくは出資総額」を正しく把握する

資本金の額とは、株式会社における払込済資本の額(資本金と資本剰余金との合計額)を指します。出資の総額とは、合名会社、合資会社または合同会社の出資の総額をいいます。

■注意(3)「常時使用する従業員」を正しく数える

従業員数についても要注意です。

数に含まれるのはあくまで「常時使用する従業員」のみ。労働基準法第20条では、従業員を「予め解雇の予告を必要とする者」としているため、以下のような従業員は対象外となります。

・日雇い

・2か月以内の期間限定の雇用

・季節性のある業務に4か月以内の期間限定で雇用

・試用期間中

なお、「契約社員」「アルバイト・パート」「インターン」などは、契約の実態に基づいて個別に判断します。わからない場合は、担当部局に問い合わせるか、専門家に相談するようにしましょう。

また、会社役員や個人事業主は雇用される立場ではない(取締役は委任契約の対象)ため、「常時使用する従業員」の人数にはカウントされません。

まとめ

漠然としたイメージはあっても、意外と定義が知られていない「中小企業」「小規模事業者」。法律によって明確に定義が決まっており、特に中小企業に関しては、割と複雑な定めがあります。丁寧に調べて、間違いのないようにしてください。

補助金を受け取るには、申請の要件や対象経費などの細かいルールがあります。きちんと満たすように心がけることが大切です。気になることがあれば、ウェブサイトからお問い合わせください。