補助金は原則として後払いです。そのため「つなぎ融資」が必要になるケースがありますが、普段付き合いのある金融機関が対応してくれるとは限りません。

この記事では、補助金のつなぎ融資に取り組んでいる金融機関を、「全国・首都圏・関西圏」に分けて紹介。さらに、自治体によるつなぎ融資の取り組み(東京・大阪)も紹介します。

補助金の「つなぎ融資」とは?

つなぎ融資とは、必要な資金を用意するため、一時的に使う融資のことです。

補助金の交付が決まっても、すぐに振り込まれるわけではありません。基本的には、まずは事業を実施します。発注~納品~検収~請求~支払という一連の流れを完了した後に事務局に報告を行い、問題がないと判断されて初めて、補助金を受け取るという流れです。

特に困るのが、事業再構築補助金やものづくり補助金などの、いわゆる“大型補助金”。事前に負担する費用も大きいため、自己資金が不足する会社が多く見受けられます。そうした場合は、つなぎ融資を検討することになります。

事業再構築補助金とつなぎ融資

事業再構築補助金は、補助金の金額が最大1.5億円と大型の補助金で、事業者にとっては非常に助かる制度です。

ところが、交付申請や実績報告の審査に、非常に長い時間がかかっています。この間に事業状況が変動し、当初想定していた資金繰り計画に支障をきたす事業者が続出しています。資金繰りに窮した事業者が、土地や建物の資産売却をせざるを得なくなったり、事業を縮小せざるを得なくなる事例も見られます。このような場合に、つなぎ融資が有効です。

ものづくり補助金とつなぎ融資

ものづくり補助金も最大4000万円(ビジネスモデル構築型は1億円)と大型の補助金です。事業再構築補助金と同様に、使い方によっては飛躍的な成長に資する資金です。

ただ、やはり交付申請や実績報告をしている間に情勢が変わることもあります。また、あてにしていた資金が調達できない事業者も存在します。このような場合に、つなぎ融資を検討することになります。

つなぎ融資を提供する金融機関は限られている

本来は、普段懇意にしているメインバンクから融資を受けられるのが理想です。とはいえ規模が大きい計画には、メインバンクが事業計画に難色を示すことも少なくありません。

その一方で、つなぎ融資を商機と捉えて、専用商品を用意している金融機関もあります。「全国・首都圏・関西圏」に分けて、それぞれ見てみましょう。

全国共通

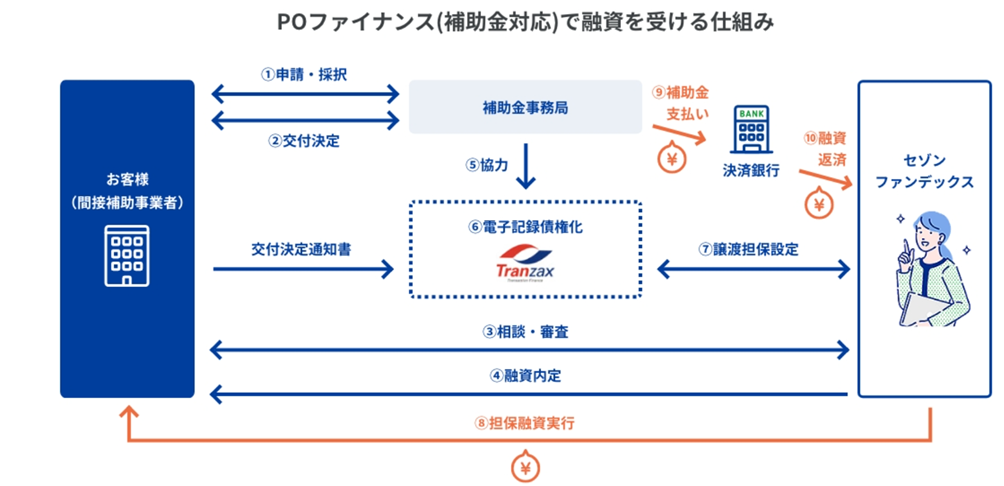

全国共通で利用できるのが、「POファイナンス」という融資制度。代表例が、セゾンファンデックスの「POファイナンス(補助金対応)」です。

・融資金額・・・・・・・・・原則300万円~5億円

※電子記録債権金額の範囲内、補助金交付金額が上限。

・金利・・・・・・・・・・・・・3.65%~9.9%(固定金利)

※実質年率15.0%以内(事務手数料などを含め年率で換算)

・返済期間・・・・・・・・・3年以内(36回以内)

・担保・・・・・・・・・・・・・原則として電子記録債権

補助金交付決定通知書(補助金交付額)を電子記録債権として

登録(記録機関:Tranzax電子債権(株))し、譲渡担保設定。

※その他、動産もしくは不動産を提供する場合もあり。

POファイナンスとは、補助金交付決定額を電子記録債権として登録し、その電子記録債権を担保として金融機関に提供することで、融資を受けられるサービスです。

対象エリアが全国であることに加えて、最短2週間で資金調達が可能というのも大きな魅力と言えるでしょう。

対象となる補助金は、事業再構築補助金やものづくり補助金をはじめ数多く、対象範囲はどんどん拡大しています。最新情報は補助金対応POファイナンスでご確認ください。

(公式サイト)セゾンファンデックス「POファイナンス(補助金対応)」

首都圏

続いて、首都圏で補助金のつなぎ融資を提供している金融機関を紹介します。

(1)東京東信用金庫「公的支援金担保つなぎ融資」【東京】

東京東信用金庫は、東京都墨田区に本店を置く信用金庫です。東京都の東部地域から埼玉県南東部、さらに千葉県北西部を事業地域としています。

・融資金額・・・・・・・・・対象補助金の交付決定額の範囲内

・金利・・・・・・・・・・・・・3.20%~

・返済期間・・・・・・・・・1年以内(原則)

・担保・・・・・・・・・・・・・POファイナンスシステムで記録される債権

「公的支援金担保つなぎ融資」はセゾンファンデックスと同じく、POファイナンスです。補助金の交付決定を受け、補助金を電子記録債権化した際に、それを担保として融資を受けられます。

対象となる補助金は、事業再構築補助金やものづくり補助金をはじめ多数あります。最新情報は補助金対応POファイナンスでご確認ください。

(公式サイト)東京東信用金庫「公的支援金担保つなぎ融資」

(2)多摩信用金庫「公的補助金つなぎ融資」【東京】

多摩信用金庫は、東京都立川市に本店を置く大手信用金庫です。名前の通り、多摩地域を営業エリアとしており、神奈川県相模原市にも支店があります。

・融資金額・・・・・・・・・採択を受けた補助金等交付決定金額

・金利・・・・・・・・・・・・・多摩信用金庫所定の金利(固定金利)

・返済期間・・・・・・・・・補助金等交付決定通知より補助金等を受領するまでの期間

(ただし、2年を限度とする)

・担保・・・・・・・・・・・・・原則として不要

多摩信用金庫の「公的補助金つなぎ融資」は、国や東京都、東京都中小企業振興公社などの補助金が対象となっています。詳しくはお問い合わせください。

(公式サイト)多摩信用金庫「公的補助金つなぎ融資」

(3)西武信用金庫「公的補助金つなぎ融資」【東京】

西武信用金庫は、東京都中野区に本店を置く大手信用金庫です。東京都区部の西側や都心部、多摩地域、神奈川県相模原市や埼玉県の所沢市・入間市などに支店があります。

・融資金額・・・・・・・・・補助金や助成金などの交付決定額以内

・金利・・・・・・・・・・・・・西武信用金庫所定の利率(固定金利)

・返済期間・・・・・・・・・補助金や助成金などの入金時まで

・担保・・・・・・・・・・・・・原則として不要

営業エリアが広い大手の信金ですので、多くの事業者が検討できるのではないでしょうか。

(公式サイト)西武信用金庫「公的補助金・助成金等つなぎ資金融資」

(4)常陽銀行「常陽エコ・セレクトローン(公的つなぎプラン)」【茨城】

常陽銀行は、茨城県水戸市に本店を置く地方銀行です。茨城県内を中心に、千葉県や埼玉県、栃木県、福島県、東京都などにも支店を展開しています。

・融資金額・・・・・・・・・100万円以上

※ただし環境格付実施の場合、5,000万円以上。

・金利・・・・・・・・・・・・・1.975%~(実質年率・変動金利)

・返済期間・・・・・・・・・〈運転資金〉5年以内

〈設備資金〉10年以内(据置期間2年以内)

・担保・・・・・・・・・・・・・常陽銀行所定の審査による

常陽銀行の「常陽エコ・セレクトローン」の「公的つなぎプラン」はその名の通り、環境に関連する補助金のつなぎ融資として活用できる商品です。ものづくり補助金などに設定された「グリーン成長枠」などの採択事業者は相談してみるとよいでしょう。

5)栃木銀行「とちぎんものづくり中小企業支援資金」【栃木】

栃木銀行は県内を中心に、埼玉県東部に多数の支店を展開する地方銀行です。他にも群馬県東部や東京都にも支店があります。

・融資金額・・・・・・・・・要問い合わせ

・金利・・・・・・・・・・・・・栃木銀行所定の金利

・返済期間・・・・・・・・・手形貸付1年以内(補助金交付予定日まで)

・担保・・・・・・・・・・・・・原則として不要

栃木銀行の「とちぎんものづくり中小企業支援資金」はその名の通り、“ものづくり”を想定した融資です。ものづくり補助金をはじめ、国や地方公共団体が実施する「ものづくりに係る支援事業」の補助金のつなぎ融資に使えます。

(公式サイト)栃木銀行「とちぎんものづくり中小企業支援資金」

【関西圏】補助金の「つなぎ融資」に取り組む金融機関

続いて関西圏の金融機関を紹介します。

(1)大阪商工信用金庫「商工ソーシャルビジネスローン」【大阪】

大阪商工信用金庫は、大阪市中央区に本店を置く信用金庫です。大阪市内を中心に、大東市や東大阪市、八尾市、堺市などにも支店を展開しています。

・融資金額・・・・・・・・・〈有担保〉大阪商工信用金庫の担保評価の範囲内

〈無担保〉500万円

・金利・・・・・・・・・・・・・大阪商工信用金庫所定の融資金利(変動金利型)

・返済期間・・・・・・・・・1年以内

・担保・・・・・・・・・・・・・原則として不要

大阪商工信用金庫の「商工ソーシャルビジネスローン」は、大阪NPOセンターとの提携商品です。

公式サイトには「事業性の審査に強い当金庫と、社会性・公益性の評価に強い大阪NPOセンターが提携し、前向きに審査を行います」とあります。

地域の解決を目指す事業活動であれば、法人格の有無や種類も問われません。上限が500万円と小さいので、小型の補助金のつなぎ資金として活用できそうです。

(公式サイト)大阪商工信用金庫「商工ソーシャルビジネスローン」

(2)池田泉州銀行「関西活性化融資ファンドⅡ」【大阪】

池田泉州銀行は、大阪市北区に本店を置く地方銀行です。旧・池田銀行の地盤である大阪府や兵庫県の阪急・能勢電鉄線沿線、さらに旧・泉州銀行の地盤である大阪府の泉州地域などで支店を展開しています。

・融資金額・・・・・・・・・補助金交付決定額の範囲内

かつ

3,000万円以内・500万円以内・1億円以内

※補助金によって異ります。

・金利・・・・・・・・・・・・・池田泉州銀行所定の金利(優遇措置あり)

・返済期間・・・・・・・・・1年以内かつ、補助金(助成金)交付予定日までの期間内

・担保・・・・・・・・・・・・・個別に対応

「融資ファンド総額50億円」と規模が大きく、力を入れていることが分かる商品です。

(公式サイト)池田泉州銀行「関西活性化融資ファンドⅡ」

自治体の取り組み

自治体によっては、補助金のつなぎ融資を行っています。ここでは代表例として、東京と大阪の例を紹介します。

(1)東京都「補助金・助成金つなぎ」【東京】

東京都では令和2年(2020年)度から、補助金のつなぎ融資を行っています。

・融資金額・・・・・・・・・1 億円(交付決定額の3分の2以内)

※組合は2億円

・金利・・・・・・・・・・・・・固定1.7%以内~2.2%以内または変動

・返済期間・・・・・・・・・10 年以内

※ただし、交付決定から助成対象期間終了日の属する月の6か月後の月末までの期間。

・担保・・・・・・・・・・・・・新規の保証を含めた保証の合計額が8千万円超の場合は原則必要

対象となるのは、東京都産業労働局や公益財団法人東京都中小企業振興公社をはじめ、東京都の関連機関による補助金・助成金。組合であれば最大2億円の融資が受けられます。

(公式サイト)東京都「補助金・助成金つなぎ」

(2)ヒューファイナンスおおさか「ひと・まち・げんき融資」【大阪】

「ヒューファイナンスおおさか」は、大阪府と大阪市の出資により設立された財団法人です。

・融資金額・・・・・・・・・1億円

・金利・・・・・・・・・・・・・〈NPO・社会福祉法人〉1.95%以内

〈個人・営利法人〉2.25%以内

・返済期間・・・・・・・・・1年以内 (補助金の支払時期まで)

・担保・・・・・・・・・・・・・補助金等の交付時に完済することを条件に、その金額の範囲内を

限度として担保提供相当として取り扱い可能。

大阪府と大阪市が設立した機関なので、信頼できそうです。

(公式サイト)ヒューファイナンスおおさか「ひと・まち・げんき融資」

まとめ

補助金入金までのつなぎ融資は、実はかなり多くの金融機関が提供しています。もちろん資金に余裕を持たせるのが理想ではありますが、経営状況の変化などにより不安を感じたら、つなぎ資金の活用を検討することをおすすめします。審査にある程度の時間を要するため、早めに動き始めることが重要です。

つなぎ融資を有効活用すれば、事業の成長に役立てることができます。気になることがあれば、ウェブサイトからお問い合わせください。