補助金は“多くの場合に返済不要”なお金です。ところが一定の利益が発生すると、その一部を返さなくてならない場合があります。これを「収益納付」といいます。

どれだけ利益が出たら返済が必要なのでしょうか?計算方法は?金額を抑える方法はある?これらの疑問についてお伝えします。

収益納付とは?

補助金制度における「収益納付」とは、補助事業によって自己負担額を超える利益が生じた場合、一部を返納することを指します。

ちなみに、この場合の「補助事業」とは、「補助金の交付を受けて行う事業」のこと。「収益」とは「収入から経費を引いた額」を指します。

おそらく多くの方が「補助金は融資と違って、返済しなくていい」というイメージをお持ちかと思います。この考え方は、実は正確ではありません。

というのも補助金は、税金などの貴重な財源から支出されるもの。そのため、「原則として返済不要だけれど、補助金を使って利益があがったら、相応の返済が必要」というのが、正確な理解です。

補助事業が終わった後、毎年報告を行います。例えば、事業再構築補助金やものづくり補助金なら5年間が対象。この期間の報告内容に基づいて計算し、場合によっては収益納付が必要となります。

収益納付になるケースとならないケース

まずは、収益納付の対象となる収益と、そうでない収益があります。その上で、一定の収益が出ていることで、収益納付の必要が出てきます。

収益が出たからと言って、必ず返納しなくてはならないわけではありません。

(1)対象となるケース

まず基本として、収益納付の対象となるのは“補助金を使うことで直接生じた収益”です。逆に、直接収益が生じたといえないケースの場合は、収益納付の対象外となります。

・補助金を使って、工場の生産設備を購入。その設備で生産した商品から利益が出た。

・補助金を使って、自社ネットショップに買い物カゴや決済機能を付加。その仕組みを活用して販売したところ、利益が出た。

・補助金を使って実施した展示販売会で販売を行い、利益が出た。

・補助金で車両を購入し、移動販売事業を実施。その販売によって利益が出た。

ここに挙げた例は、因果関係がはっきりしているため、収益納付の対象になります。

(2)対象とならないケース

・補助金を使ってホームページ(ネットショップ以外)を作成し、利益が出た。

・補助金を使ってチラシを作成・配布して、利益が出た。

・補助金を使って店舗改装を行い、利益が出た。

・補助金を使って、商品の生産に直接関わりを持たない備品を購入し、利益が出た。

ホームページやチラシを作成して客数が増えても、実際に利益が出るのは、その後の営業努力があってこそ。直接の因果関係があるとは、必ずしも言えません。店舗改装も同様です。

対象となる利益の計算方法

まず大まかに言うと、「本年度収益額―控除額」がプラスなら収益納付が必要です。一方マイナスであれば、収益納付する必要はありません。

<本年度収益額>

補助事業によって出た営業利益のこと。補助事業の売上から売上原価と販管費を引いて算出します。

<控除額>

事業者が自己負担した経費のこと。補助事業に要した経費から補助金確定額を引いて算出します。

まとめるなら、営業利益が発生したときのみ納付が必要。ただし自己負担額の範囲内の利益については、納付を求められません。

なお収益納付が必要な場合も、上限は補助金確定額です。受け取った以上に納付するケースはありませんので、ご安心ください。

収益納付の計算方法

収益納付の計算方法は次の通りです。

収益納付額=(本年度収益額 - 控除額) × (補助金確定額 ÷ 本年度までの補助事業に係る支出額)

ただし、このままではややわかりにくい印象です。そこで、より平易な言葉で以下のように言い換えます。

収益納付額 =( 当年度までの累積利益額 – 自己負担額 )× 補助金の割合

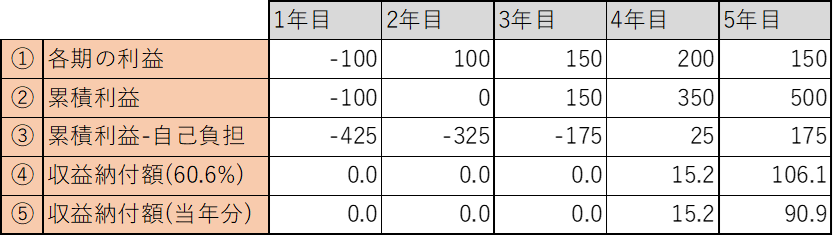

例えば、ものづくり補助金の交付を受け、

・補助金確定額500万円(補助対象経費が税別750万円、税込825万円)を活用

・初年度に500万円の利益があがった

とします。当事例においては、補助金割合は60.6%、自己負担額は325万円です。この場合、先ほどの式に数字を当てはめると、

収益納付額 = ( 500万円 - 325万円 ) × 60.6% = 106.1万円

つまり106.1万円が返納する金額となります。

なお収益納付の計算は、各年の事業化状況報告で求められます。各期の利益の想定額を設例として、表に示しました。

収益納付の額は減らせる?対策は?

収益納付が必要ということは、それだけ利益があがったということ。喜ばしい一方で、「収益納付を回避したい」「収益納付の額を減らしたい」と考える経営者もいることでしょう。経営者の対策として良い方法はあるのでしょうか。

補助金の種類によりますが、可能な対策がいくつか存在します。

計上する収益・経費を精査する

大型補助金(事業再構築補助金やものづくり補助金など)にも有効な方法としては

・補助金と直接連動しない収益を計算に入れない

・経費の計上漏れがないようにする

という(当たり前ですが)王道の対策があります。

補助事業期間を短縮する

このほか、補助金によっては別な対策が可能です。収益納付の金額を少なくするために、ずるずると先延ばしにせず、速やかに実績報告を出すことをおすすめします。

例えば、小規模事業者持続化補助金を活用して、ネットショップを立ち上げたとしましょう。

収益納付の対象となるのは、補助事業期間中に上がった利益です。そのため報告までの期間にネットショップから利益が発生すれば、収益納付の対象となります。逆に、報告を完了すれば、その後に発生した利益は対象外ということ。つまり収益納付の金額を抑えることにつながります。

ただしこの対策が有効なのは、小規模事業者持続化補助金のように、“計算期間が実績報告時まで”という場合のみです。くれぐれもご注意ください。

まとめ

“返済不要のもらえる資金”と思われがちな補助金。厳密にはそうではなく、公的資金によって事業化を支援する制度です。したがって、十分な利益を得られる状態になれば、返還を求められることもあります。

収益納付の仕組みはなかなか複雑です。不明なことがある場合は、補助金に詳しい中小企業診断士などの専門家に相談することをおすすめします。気になることがあれば、ウェブサイトからご相談ください。